Information importante

Les informations contenues dans cet article ont une vocation purement informative et ne constituent pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Avant tout investissement, consultez un conseiller financier pour évaluer votre situation personnelle.

L’intérêt pour l’investissement socialement responsable ne cesse de progresser en France. Selon la dernière enquête de l’AFG sur l’investissement responsable confirmée en octobre 2025, les encours responsables ont atteint 1 322 milliards d’euros à fin 2024, en hausse de 9,2% par rapport à 2023. Cette dynamique s’explique par une volonté croissante des épargnants d’aligner leurs placements avec leurs valeurs tout en poursuivant des objectifs de rentabilité. L’assurance vie, outil d’épargne privilégié des Français, intègre désormais massivement les fonds ISR dans ses supports multi-supports. Reste à comprendre comment combiner efficacement ces deux leviers pour construire un patrimoine financier durable sans sacrifier la performance.

Comprendre les bases : assurance vie et ISR

Avant d’investir dans une assurance vie orientée ISR, il est indispensable de maîtriser les mécanismes de ces deux outils financiers. L’assurance vie constitue l’enveloppe fiscale la plus utilisée en France pour l’épargne de moyen et long terme, tandis que l’ISR représente une méthode d’investissement intégrant des critères extra-financiers dans la sélection des actifs. La combinaison des deux permet de bâtir un portefeuille à la fois performant et cohérent avec des préoccupations environnementales, sociales ou de gouvernance.

La compréhension de ces fondamentaux vous permettra de mieux appréhender les offres du marché et d’identifier les contrats réellement alignés avec vos objectifs patrimoniaux et vos convictions personnelles.

Fonctionnement et fiscalité de l’assurance vie

L’assurance vie se décline en deux grandes catégories de contrats. Les contrats mono-support investissent principalement en fonds en euros, offrant une garantie en capital mais des rendements limités dans le contexte actuel de taux bas. Les contrats multi-supports donnent accès à une gamme étendue d’actifs, incluant actions, obligations, immobilier et désormais fonds ISR, permettant de viser des performances plus élevées en contrepartie d’une prise de risque accrue.

L’attractivité de l’assurance vie repose largement sur son cadre fiscal avantageux. Après huit années de détention, seuls les gains issus d’un rachat partiel ou total sont imposables. Comme le précise le Ministère de l’Économie sur la fiscalité de l’assurance vie, vous bénéficiez alors d’un abattement annuel de 4 600 euros pour une personne seule, ou 9 200 euros pour un couple marié ou pacsé. Au-delà du seuil de 150 000 euros de primes versées tous contrats confondus, les gains sont taxés à 12,8 % auxquels s’ajoutent les prélèvements sociaux. En dessous de ce seuil, le taux réduit de 7,5 % s’applique.

Prenons une situation classique : une épargnante verse 20 000 euros sur un contrat multi-supports en 2018. En 2026, après huit années de détention, son capital atteint 28 000 euros. Si elle décide de racheter 10 000 euros, seule la part de gain correspondante sera imposée. Avec l’abattement de 4 600 euros applicable, l’imposition sera réduite, voire nulle selon le montant exact du gain. En matière de transmission, le capital versé aux bénéficiaires désignés profite d’un abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, créant un avantage successoral considérable par rapport aux autres placements.

Qu’est-ce que l’ISR et comment fonctionne-t-il ?

L’Investissement Socialement Responsable (ISR) intègre des critères Environnementaux, Sociaux et de Gouvernance (ESG) dans le processus de sélection et de gestion des actifs financiers. Contrairement à l’approche exclusivement financière traditionnelle, l’ISR évalue les entreprises sur leur gestion des ressources naturelles, leur politique sociale, leur éthique des affaires et la transparence de leurs organes de direction. Cette grille de lecture permet d’identifier les entreprises les plus responsables et de réduire l’exposition aux risques extra-financiers susceptibles d’impacter la performance à long terme.

Quatre approches principales structurent l’univers de l’ISR. L’approche best-in-class sélectionne les entreprises les mieux notées sur les critères ESG au sein de chaque secteur d’activité, y compris dans des secteurs controversés. L’approche par exclusion écarte systématiquement les entreprises impliquées dans certaines activités jugées incompatibles avec des valeurs éthiques, telles que l’armement, le tabac ou les énergies fossiles. L’approche thématique cible des secteurs spécifiques porteurs de solutions durables, comme les énergies renouvelables, la gestion de l’eau ou la santé. Enfin, l’impact investing vise à financer des projets générant un impact social ou environnemental mesurable, en plus d’un rendement financier.

Le label ISR français, créé en 2016 par le ministère de l’Économie, a connu une réforme majeure entrée en vigueur le 1er janvier 2025. Les orientations stratégiques liées à cette évolution sont détaillées sur le site officiel economie.gouv.fr, qui centralise les mesures de soutien à la finance durable. Selon le nouveau référentiel officiel du label ISR publié par la Direction générale du Trésor, la lutte contre le changement climatique devient un principe clé, avec désormais une exclusion obligatoire des secteurs liés aux hydrocarbures (charbon, pétrole, gaz) et des entreprises finançant de nouveaux projets d’exploration ou d’exploitation. Cette exigence renforcée limite drastiquement le risque de greenwashing et garantit une cohérence accrue entre les engagements affichés et les pratiques réelles des fonds labellisés.

Le label Greenfin, porté par le Ministère de la Transition Écologique, certifie quant à lui les fonds investissant exclusivement dans la transition énergétique et écologique. Le label Finansol distingue les produits d’épargne solidaire finançant des activités à forte utilité sociale ou environnementale. Ces trois labels offrent des garanties graduées selon les priorités de chaque investisseur.

Le tableau suivant compare les quatre stratégies ISR selon leurs méthodes de sélection, leurs avantages et leurs limites respectives. Chaque approche répond à des objectifs différents en termes d’alignement éthique et de construction de portefeuille.

| Approche ISR | Description | Avantages | Inconvénients |

|---|---|---|---|

| Best-in-class | Sélection des entreprises les mieux notées en ESG dans chaque secteur | Diversification sectorielle préservée, potentiel de performance élevé | Peut inclure des entreprises opérant dans des secteurs controversés (pétrole, chimie) |

| Exclusion | Exclusion des entreprises impliquées dans des activités controversées (armement, tabac, énergies fossiles) | Alignement fort avec des valeurs éthiques, cohérence maximale | Univers d’investissement réduit, diversification potentiellement limitée |

| Thématique | Investissement dans des secteurs spécifiques liés au développement durable (énergies renouvelables, mobilité propre, biodiversité) | Investissement ciblé sur des solutions d’avenir, impact direct mesurable | Concentration sectorielle élevée, volatilité accrue, risque de bulle thématique |

| Impact investing | Investissement dans des projets ayant un impact social et environnemental mesurable (logement social, microfinance, agriculture durable) | Impact direct et quantifiable, contribution concrète à des enjeux sociétaux | Liquidité souvent limitée, complexité de l’évaluation de l’impact, rendements parfois inférieurs |

Comment combiner assurance vie et ISR efficacement

L’association de l’assurance vie et des fonds ISR représente une opportunité concrète pour les épargnants souhaitant donner du sens à leur épargne sans renoncer aux bénéfices fiscaux et patrimoniaux du contrat. La multiplication des contrats multi-supports intégrant des supports responsables labellisés facilite désormais l’accès à cette approche pour un public large, au-delà des investisseurs institutionnels ou avertis.

Comprendre les caractéristiques de l’offre existante, les avantages réels de cette combinaison et les limites à anticiper vous permettra de construire une allocation éclairée et d’éviter les pièges du greenwashing.

Panorama des fonds ISR accessibles via l’assurance vie

Les fonds ISR disponibles en assurance vie couvrent désormais l’ensemble des classes d’actifs. Les fonds actions ISR investissent dans des entreprises cotées sélectionnées selon des critères ESG stricts, offrant un potentiel de performance élevé sur le long terme en contrepartie d’une volatilité marquée. Les fonds obligations ISR financent des projets durables via des green bonds, social bonds ou sustainability bonds, combinant stabilité du rendement et impact environnemental ou social. Les fonds immobiliers ISR ciblent des actifs immobiliers certifiés (labels HQE, BBC, BREEAM) ou des projets de rénovation énergétique.

Tous les contrats d’assurance-vie ne reposent pas sur la même approche en matière d’investissement responsable. Certains acteurs ont fait le choix de construire leur offre autour de critères environnementaux et sociaux plus exigeants, avec des méthodes de sélection destinées à renforcer la cohérence des placements proposés. Pour les épargnants souhaitant ouvrir une assurance-vie responsable, il peut être pertinent d’examiner en détail la méthodologie utilisée, les secteurs exclus ainsi que les indicateurs de suivi mis à disposition. Cette analyse permet de distinguer les démarches réellement structurées des offres qui se limitent à intégrer quelques supports responsables au sein d’une stratégie d’investissement plus classique.

L’approche thématique connaît également un essor marqué. Investir dans des fonds thématiques selon vos convictions permet de cibler des secteurs précis porteurs de solutions durables : énergies renouvelables, mobilité électrique, économie circulaire, santé ou éducation. Cette stratégie offre une lisibilité maximale sur l’affectation du capital, mais impose une vigilance sur la concentration sectorielle et les risques associés.

Avantages de l’investissement ISR via l’assurance vie

Investir en ISR via une assurance vie cumule les bénéfices propres à chaque outil. Sur le plan financier, la diversification reste un atout majeur : accéder à une gamme étendue de fonds ISR (actions, obligations, immobilier) au sein d’un même contrat permet de construire une allocation équilibrée adaptée à votre profil de risque. Contrairement aux idées reçues, les performances des fonds ISR ne sont pas systématiquement inférieures aux fonds traditionnels. Plusieurs études académiques et rapports de l’AMF constatent que l’intégration des critères ESG peut améliorer la performance ajustée du risque sur le long terme, en réduisant l’exposition à des controverses ou des risques réglementaires futurs.

L’assurance vie offre également un cadre de gestion professionnelle déléguée. Les fonds ISR sont pilotés par des équipes de gestion spécialisées, souvent assistées d’analystes ESG dédiés, qui sélectionnent et suivent en continu les émetteurs. Cette expertise permet d’identifier les entreprises véritablement engagées et d’éviter les pièges du greenwashing sans que l’épargnant ait à mener lui-même des analyses approfondies.

Sur le plan de l’impact, l’investissement ISR permet d’orienter votre épargne vers des entreprises ou des projets contribuant à la transition écologique et sociale. Financer des infrastructures de production d’énergie renouvelable, des programmes de logement social ou des entreprises pionnières en économie circulaire donne une dimension concrète à votre patrimoine, au-delà du seul rendement financier.

Enfin, le cadre fiscal avantageux de l’assurance vie s’applique intégralement aux fonds ISR. Abattement après huit ans, optimisation de la transmission, option pour le barème progressif ou le prélèvement forfaitaire unique : tous ces leviers demeurent disponibles, quelle que soit la nature responsable ou conventionnelle des supports détenus.

Points de vigilance et limites

Malgré les atouts indéniables de l’ISR en assurance vie, plusieurs écueils méritent une attention particulière avant tout investissement. Le premier risque concerne les frais de gestion. Certains fonds ISR affichent des frais supérieurs aux fonds traditionnels, justifiés par les coûts d’analyse ESG et de reporting extra-financier. Vérifiez systématiquement les frais de gestion annuels (souvent compris entre 0,6 % et 2 % selon les fonds) et comparez-les avec les performances nettes attendues pour vous assurer que ces coûts ne grèvent pas excessivement le rendement final.

Le risque de sous-performance constitue une autre limite potentielle. Si l’intégration des critères ESG peut améliorer la résilience d’un portefeuille, elle peut aussi restreindre l’univers d’investissement, écartant des entreprises performantes financièrement mais mal notées sur le plan extra-financier. Les approches par exclusion stricte, notamment, réduisent mécaniquement les opportunités de diversification sectorielle. L’analyse comparative avec les indices de référence reste donc indispensable pour évaluer la pertinence de chaque fonds.

La disponibilité des fonds ISR varie considérablement d’un contrat d’assurance vie à l’autre. Certains assureurs proposent une gamme étoffée de supports labellisés couvrant toutes les classes d’actifs, tandis que d’autres se contentent de quelques fonds symboliques. Avant de souscrire un contrat, examinez attentivement la liste des unités de compte disponibles et privilégiez les plateformes offrant un choix substantiel de fonds ISR réellement diversifiés.

Attention au greenwashing dans les fonds ISR

Le greenwashing, ou écoblanchiment, consiste pour un fonds à se présenter comme responsable sans respecter de critères ESG rigoureux. Pour l’identifier, vérifiez systématiquement la présence de labels officiels (ISR, Greenfin, Finansol), consultez la documentation ESG du fonds (disponible dans le Document d’Informations Clés ou le rapport annuel) et analysez la méthodologie appliquée : quels critères ESG sont utilisés, comment sont-ils pondérés, quelles entreprises sont exclues, quelle politique de vote en assemblée générale est mise en œuvre. L’absence de transparence sur ces points constitue un signal d’alerte majeur. Depuis janvier 2025, les fonds labellisés ISR doivent obligatoirement exclure les hydrocarbures, ce qui renforce la crédibilité du label et limite le risque d’écoblanchiment.

5 étapes pour choisir votre assurance vie ISR

Sélectionner un contrat d’assurance vie orienté ISR exige une démarche méthodique structurée autour de cinq étapes clés. Cette approche progressive permet de clarifier vos objectifs, d’identifier les contrats adaptés, d’analyser la qualité réelle des fonds disponibles, de construire une allocation équilibrée et de piloter efficacement votre portefeuille dans la durée.

Étape 1 : Définir ses objectifs et son profil d’investisseur

La première étape consiste à clarifier votre horizon de placement, votre tolérance au risque et vos priorités en matière d’impact. Un horizon de placement long (supérieur à dix ans) autorise une exposition plus élevée aux fonds actions ISR, offrant un potentiel de performance supérieur en contrepartie d’une volatilité marquée. Un horizon court (inférieur à cinq ans) oriente plutôt vers des fonds obligations ISR ou des fonds en euros responsables, privilégiant la stabilité du capital.

Votre tolérance au risque détermine la part d’actifs volatils acceptable dans votre allocation. Un profil prudent privilégiera les fonds obligataires et monétaires ISR. Un profil équilibré combinera obligations et actions ISR à parts égales. Un profil dynamique acceptera une exposition majoritaire aux actions ISR, voire une concentration thématique sur des secteurs innovants mais volatils.

Identifiez également vos priorités ESG. Si la lutte contre le changement climatique constitue votre préoccupation dominante, privilégiez les fonds labellisés Greenfin ou les fonds excluant strictement les énergies fossiles. Si l’impact social vous tient davantage à cœur, orientez-vous vers des fonds investissant dans le logement social, la microfinance ou l’insertion professionnelle. Si la gouvernance d’entreprise prime, recherchez des fonds pratiquant un engagement actionnarial actif avec politique de vote transparente.

- Si votre horizon de placement est supérieur à 10 ans et que vous acceptez une volatilité marquée :

Profil dynamique. Privilégiez une allocation majoritaire (60 à 80 %) en fonds actions ISR diversifiés géographiquement, complétée par des fonds thématiques sur la transition énergétique ou la mobilité propre. Acceptez des fluctuations à court terme pour viser une performance long terme alignée avec les objectifs de l’Accord de Paris.

- Si votre horizon est de 5 à 10 ans et que vous recherchez un équilibre entre performance et stabilité :

Profil équilibré. Optez pour une répartition équilibrée entre fonds actions ISR (40 à 60 %) et fonds obligations ISR (40 à 60 %), éventuellement complétée par une poche de fonds en euros responsable (10 à 20 %). Cette allocation amortit les chocs de marché tout en préservant un potentiel de croissance.

- Si votre horizon est inférieur à 5 ans ou que vous ne supportez pas les fluctuations de capital :

Profil prudent. Concentrez-vous sur les fonds obligations ISR (green bonds, social bonds) et les fonds en euros responsables (jusqu’à 80 %), en limitant l’exposition actions ISR à 20 % maximum. Privilégiez la préservation du capital et la visibilité sur les revenus plutôt que la recherche de performance élevée.

Étape 2 : Sélectionner son contrat d’assurance vie

La sélection du contrat conditionne l’accès aux fonds ISR et l’efficacité de votre stratégie. Comparez les contrats selon quatre critères principaux. Premièrement, la gamme de fonds ISR labellisés disponibles : privilégiez les contrats offrant au minimum 15 à 20 fonds ISR couvrant différentes classes d’actifs et zones géographiques. Deuxièmement, les frais de gestion : les frais sur versement, les frais de gestion annuels des unités de compte (généralement entre 0,5 % et 1 %) et les frais d’arbitrage doivent être scrutés. Des frais élevés peuvent annuler le bénéfice d’une performance brute attractive.

Troisièmement, la solidité financière de l’assureur : vérifiez les notations attribuées par les agences (Standard & Poor’s, Fitch, Moody’s) et consultez les rapports annuels pour évaluer la solvabilité de l’établissement. Quatrièmement, la qualité du service client et des outils de gestion en ligne : interface de suivi de portefeuille, reporting ESG, facilité de réalisation des arbitrages, réactivité du service client.

Les contrats proposés par les banques en ligne, les courtiers spécialisés ou les assurtech affichent souvent des frais inférieurs aux réseaux bancaires traditionnels, tout en offrant un accès étendu aux fonds ISR via des architectures ouvertes. Comparez systématiquement plusieurs offres avant de vous engager.

Étape 3 : Analyser les fonds ISR disponibles

L’analyse qualitative des fonds ISR constitue l’étape la plus technique mais aussi la plus déterminante pour éviter le greenwashing et sélectionner des supports réellement performants. Huit critères permettent d’évaluer la qualité d’un fonds ISR de manière rigoureuse.

Les 8 critères essentiels pour évaluer un fonds ISR

- Vérifier la présence d’un label officiel (ISR, Greenfin, Finansol) et consulter la date de dernière labellisation pour vous assurer de la conformité au référentiel en vigueur

- Lire la méthodologie ESG détaillée dans le Document d’Informations Clés (DIC) ou le prospectus : quels critères sont utilisés, comment sont-ils pondérés, quelle est la source des données ESG

- Examiner la liste des exclusions sectorielles et normatives : le fonds exclut-il les énergies fossiles, l’armement controversé, le tabac, les violations des conventions internationales

- Analyser la composition du portefeuille (top 10 des positions) pour vérifier la cohérence entre les engagements affichés et les investissements réels

- Consulter le rapport annuel ESG (si disponible) présentant les indicateurs d’impact : empreinte carbone du portefeuille, contribution aux Objectifs de Développement Durable, politique de vote en assemblée générale

- Comparer la performance long terme du fonds (5 ans minimum) avec son indice de référence et avec des fonds ISR concurrents de même catégorie

- Identifier l’équipe de gestion et son expertise : le gérant dispose-t-il d’une formation ou d’une certification en finance durable, le fonds dispose-t-il d’analystes ESG dédiés

- Vérifier les frais de gestion annuels et les comparer avec la moyenne de la catégorie pour évaluer le rapport coût-bénéfice du fonds

Étape 4 : Diversifier et construire son portefeuille

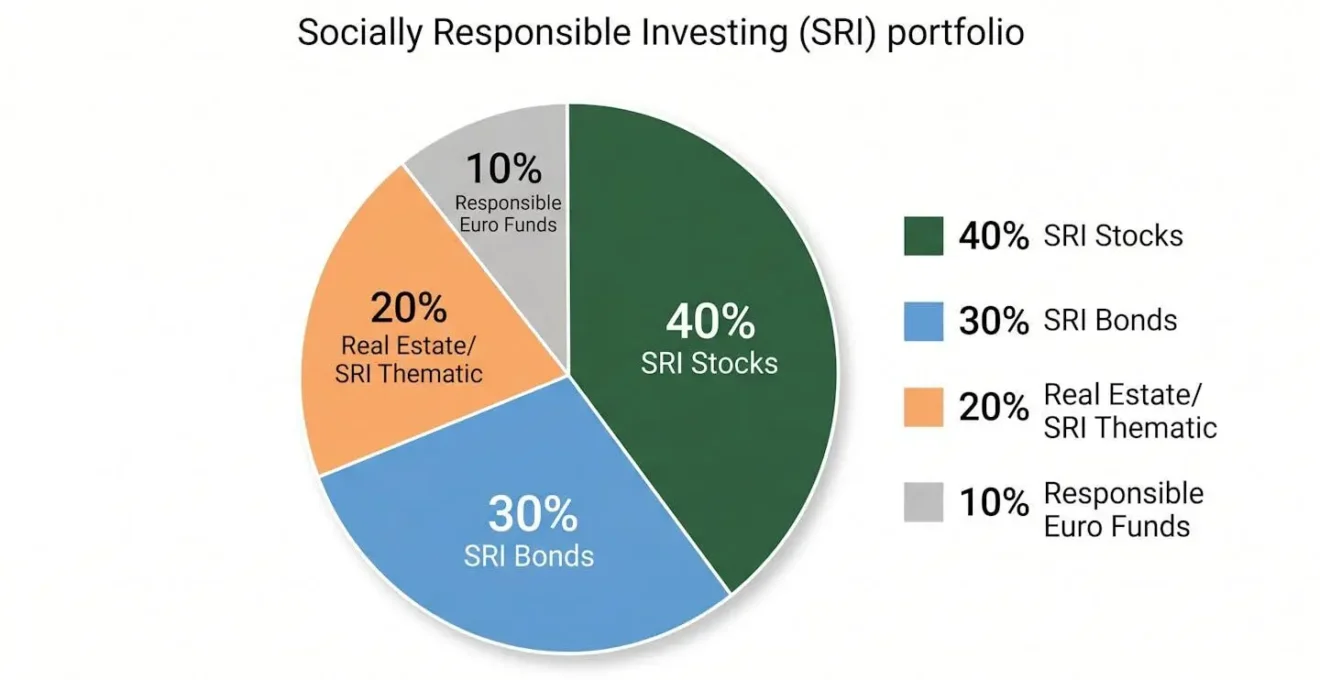

La construction d’un portefeuille équilibré en assurance vie ISR repose sur une diversification géographique, sectorielle et par classe d’actifs. Pour un profil équilibré disposant d’un capital de 30 000 euros, une allocation type pourrait se décomposer ainsi : 40 % en fonds actions ISR Europe et Monde (12 000 euros), 30 % en fonds obligations ISR diversifiées incluant green bonds et social bonds (9 000 euros), 20 % en fonds immobilier ISR ou fonds thématique transition énergétique (6 000 euros), et 10 % en fonds en euros responsable pour sécuriser une partie du capital (3 000 euros).

Cette répartition combine potentiel de performance (via les actions ISR), stabilité (via les obligations ISR et le fonds en euros), et impact ciblé (via le fonds thématique ou immobilier). Adaptez ces proportions à votre profil de risque, en augmentant la part actions pour un profil dynamique, ou en privilégiant les obligations et le fonds en euros pour un profil prudent.

Évitez la concentration excessive sur un seul secteur ou une seule zone géographique, même si l’attractivité thématique est forte. Un portefeuille surpondéré sur les énergies renouvelables ou les technologies propres s’expose à des risques sectoriels élevés en cas de retournement de marché ou de modification des politiques publiques de soutien.

Étape 5 : Suivre et rééquilibrer régulièrement

Un portefeuille d’assurance vie ISR exige un suivi annuel et un rééquilibrage périodique pour maintenir l’allocation cible. Les fluctuations de marché modifient mécaniquement la répartition initiale : si les actions ISR progressent fortement, leur poids peut passer de 40 % à 55 % du portefeuille, augmentant le risque global au-delà de votre tolérance initiale. Réaliser un arbitrage pour revendre une partie des actions ISR et renforcer les obligations ISR ou le fonds en euros permet de restaurer l’équilibre souhaité.

Consultez également les rapports annuels ESG des fonds détenus pour vérifier que leurs pratiques demeurent conformes à vos valeurs. Si un fonds perd son label ISR, modifie sa méthodologie ESG de manière substantielle ou investit dans des secteurs précédemment exclus, envisagez un arbitrage vers un fonds alternatif plus cohérent avec vos objectifs.

Pour rappel, les avantages de l’assurance-vie en font un cadre privilégié pour l’épargne à long terme, que vous choisissiez ou non une approche ISR. La flexibilité de gestion, la fiscalité attractive et les options de transmission demeurent des atouts déterminants pour votre stratégie patrimoniale globale.

Vers quelle évolution de l’assurance vie ISR en 2026-2027 ?

Le marché de l’investissement responsable en assurance vie connaît une hausse des encours de 9,2 % en 2024, portée par la demande des épargnants et par un durcissement progressif de la réglementation. Les perspectives pour 2026 et 2027 s’orientent vers une normalisation de l’ISR comme standard de marché plutôt que comme niche, avec des exigences de transparence et d’impact renforcées.

1 322 Mds€

Encours de fonds responsables en France à fin 2024, en hausse de 9,2 % sur un an

Les données à fin 2024 montrent que les encours responsables ouverts auprès de la clientèle non professionnelle ont atteint 1 322 milliards d’euros, progressant de 9,2 % par rapport à 2023. Sur ce total, 815 milliards d’euros sont investis dans des fonds labellisés, avec une prédominance du label ISR qui représente désormais 70 % des fonds labellisés après la période de transition ayant vu 939 fonds conserver leur certification selon le nouveau référentiel exigeant. Cette consolidation témoigne d’une professionnalisation du marché et d’une sélection qualitative accrue.

Les obligations durables connaissent une croissance spectaculaire, atteignant 221,5 milliards d’euros dans les portefeuilles, soit une hausse de 48 % en un an. Les green bonds représentent 72 % de ces encours, confirmant l’attractivité des instruments de dette finançant directement des projets environnementaux. Les émissions de green bonds devraient augmenter selon les analystes du marché, soutenues par les émissions souveraines et les besoins massifs de financement de la transition énergétique.

Sur le plan réglementaire, l’Union européenne poursuit le déploiement de la taxonomie verte et du règlement SFDR (Sustainable Finance Disclosure Regulation), imposant aux gestionnaires d’actifs une transparence accrue sur les caractéristiques ESG des fonds et sur leur contribution réelle à des objectifs environnementaux ou sociaux. Ces obligations de reporting renforcent la protection des investisseurs contre le greenwashing et facilitent la comparaison des offres.

L’innovation financière accompagne cette dynamique. L’intégration de données extra-financières de plus en plus granulaires (empreinte biodiversité, alignement avec les Objectifs de Développement Durable, scores de controverses) permet d’affiner la sélection des entreprises et d’améliorer la mesure de l’impact. Les plateformes d’assurance vie développent des outils de simulation permettant à l’épargnant de visualiser l’empreinte carbone de son portefeuille ou sa contribution à des objectifs environnementaux spécifiques, renforçant l’engagement et la fidélisation.

Le rôle des pouvoirs publics reste déterminant pour structurer le marché. La réforme du label ISR entrée en vigueur en 2025, l’extension du label Greenfin, et les incitations fiscales potentielles pour les investissements à impact mesurable constituent des leviers d’accélération. Les acteurs du marché anticipent également une convergence progressive des labels européens, facilitant la comparabilité transfrontalière des fonds responsables.

Certains contrats se distinguent déjà comme des placements éthiques et performants, illustrant la maturité croissante du marché et la capacité des assureurs à concilier exigence ESG et performance financière. Cette tendance devrait s’amplifier, rendant l’investissement responsable accessible au plus grand nombre sans compromis sur la rentabilité.

Construire un portefeuille d’assurance vie aligné avec vos valeurs et vos objectifs financiers nécessite une démarche méthodique et informée. Les outils sont désormais disponibles, les labels se renforcent, et le marché atteint une maturité permettant de distinguer les offres de qualité des opérations de communication.

Les 5 actions prioritaires avant d’investir en assurance vie ISR

- Clarifiez votre horizon de placement, votre tolérance au risque et vos priorités ESG (environnement, social, gouvernance) pour définir un profil d’investisseur cohérent

- Comparez au minimum trois contrats d’assurance vie en analysant les frais de gestion, la gamme de fonds ISR labellisés disponibles et la solidité de l’assureur

- Vérifiez systématiquement la présence d’un label officiel (ISR, Greenfin, Finansol) et consultez la méthodologie ESG détaillée de chaque fonds envisagé pour détecter le greenwashing

- Construisez une allocation diversifiée combinant fonds actions ISR, obligations ISR et éventuellement fonds thématique ou immobilier ISR selon votre profil de risque

- Planifiez un suivi annuel de votre portefeuille pour vérifier la conformité des fonds détenus avec vos valeurs et rééquilibrer l’allocation si nécessaire

Investir de manière responsable et rentable n’est plus une utopie réservée aux investisseurs institutionnels. Les outils existent, les performances sont au rendez-vous, et l’impact devient mesurable. Reste à franchir le pas en adoptant une démarche rigoureuse, informée et cohérente avec vos objectifs patrimoniaux et vos convictions personnelles. L’assurance vie ISR vous offre ce cadre, à condition de sélectionner les bons contrats et les bons fonds avec discernement.